※こちらの記事の内容を動画でご覧になりたい場合はこちらから約15分でご覧になれます。

本ブログ記事には動画内容にさらに加筆や修正を加えております。

この記事のもくじ

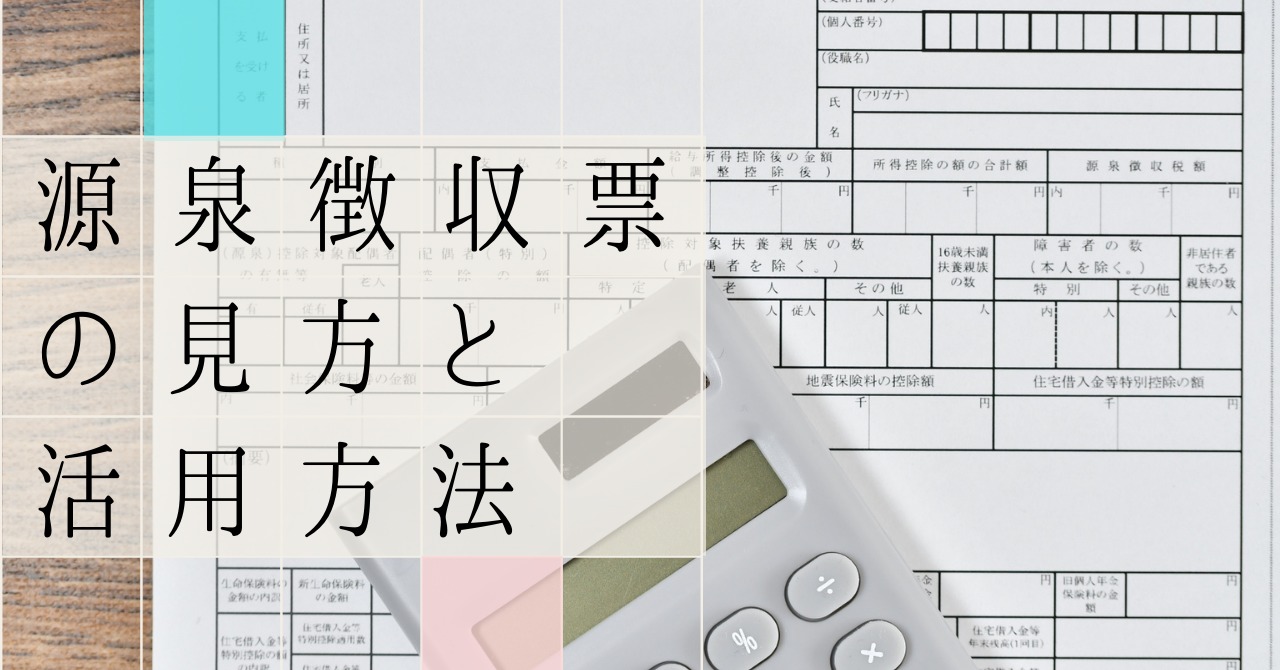

源泉徴収票の見方わかりますか?

会社員・アルバイトなどの給与収入を得ている方は毎年必ずもらっている源泉徴収票。

コレ、しっかり見ていますか?

収入金額しか見てないとか、なんとなく見ている方はもったいないです!

源泉徴収票の見方と活用の仕方が分かると・・・

- 税金の仕組みが少しわかるようになる!

- 節税につながることが分かるようになる!

というメリットがあります。

年末調整との関係も含みつつ、ここではお勤めの会社員の方を前提に説明していきます。

源泉徴収票とはなにか?

源泉徴収票の概要

源泉徴収票とは一言で言えば所得税に関する書類です。

中身にはお給料(=給与収入)を貰っている方が1月~12月までの1年間で

- 受け取ったお給料の総額

- 所得税をいくら支払ったか

- 社会保険料をいくら支払ったか

などの情報が記載されている大事なお知らせです。

企業は源泉徴収票を社員の方に発行する義務があるので、お給料を貰っている会社員・公務員の方はもちろん、アルバイト・パートなどの方も必ずもらいます。

最近では電子化されて、紙ではなく会社のポータルから自分でダウンロードしたり、PDFで配布されたりすることも多くなってますね。

源泉徴収票を受け取る時期

会社の年末調整が終わったあとに発行されるので、12月末から1月に発行されます。

もし、途中で会社を退職した場合は、年末を待たずに退職してから1か月以内に発行されます。

源泉徴収票は、企業が社員1人ずつに発行することになっているので、もしご自身が転職をして、A社とB社で働いたのなら、それぞれから源泉徴収票を受け取り、合計2枚の源泉徴収票を受け取ることになります。

源泉徴収票の見方

見るべき大事なポイントは4つあります。

1段目の4つの項目です。

①支払金額

支払金額は1年間に受け取ったお給料の総額です。

残業代やボーナス、家賃補助として住宅手当などをもらっていればそれら他各種手当も含まれています。

ただし、交通費のように非課税(=税金がかからないもの)はここに含まれていません。

支払金額は手取ではなく、額面になります。

つまり、税金などを引く前の金額です。

この支払金額が、よく言われる年収にあたります。

②給与所得控除後の金額

2つ目は、給与所得控除後とありますから、まずは給与所得控除の説明をします。

そして、給与所得控除を説明するために、例えば個人事業主やフリーランスの方を例に出しますね。

たとえば個人でやっているパン屋さんが、パンを売って1年間の売上が1,000万円になったとします。

この1,000万円を売り上げるためには、パンの材料を仕入れたり、パン屋さんの店舗を借りている賃料など、さまざまな経費がかかっていますよね。

そうすると売上の1,000万円全額に税金がかかるわけではなく、さまざまな経費の総額が300万円だとすると、1,000万円から300万円を引いて、残りの700万円に対して税金がかかるわけです。

このように個人事業主の方には経費という考えがありますが、会社員の方には経費の考えがありません。

ということで、みなし経費という考え方で、収入から経費として差し引くことができるのがこの給与所得控除です。

給与所得控除は、下図のように収入の金額によって決まっています。

なので、自分で金額を増やしたり減らしたりできるものではありません。

参照:国税庁 給与所得控除

例えば①の支払金額に書いてある金額が600万円だとしたら、この表の360万円超~660万円以下の部分に該当しますので、控除額は600万円×20%+44万円=164万円となります。

ただし、収入金額が660万円未満の場合は所得税法別表第五で給与所得控除後の金額を求めることとなっています。上記表の計算ですと、四捨五入や端数計算などでぴったり合わなくなるので、正確に知りたい方は下記リンク先の表をご覧くさい。

国税庁:令和3年分 年末調整のしかた

給与所得控除の金額自体は源泉徴収に書いておらず、①の支払金額からこの給与所得控除を引いた金額が②に書いてある給与所得控除後の金額になります。

もう引き算したあとの金額を書いてくれているということですね。

③所得控除の額の合計額

3つ目、次は所得控除の額の合計額です。

②では、給与所得控除というみなし経費を引き算することができました。

③の所得控除はさらに人によって家庭環境や事情がことなるので、それらの事情に応じて、要件に該当すればさらに経費(のようなもの)として積み増ししていいよ、という金額の部分です。

経費のようにできる所得控除というものには15種類あります。

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

- 寄付金控除

- 雑損控除

- 医療費控除

誰でも該当する基礎控除というものから、配偶者がいて配偶者の収入要件が該当すれば使える配偶者控除、他に馴染みがあるのは生命保険料控除、寄付金控除(ふるさと納税が該当します)、医療費控除などなどがあります。

小規模企業共済等掛金控除というのは、iDeCoなどをやっていると支払っている掛金がこれに該当します。

それら15種類の所得控除のなかから年末調整の段階で自分が適用できるすべての所得控除を合計した金額が③の所得控除の額の合計という部分に書かれています。

例えば、医療費控除、寄付金控除、雑損控除については年末調整では控除を受けられず、確定申告で自分で申告することで控除を受けられます。

④源泉徴収税額

最後は源泉徴収税額です。

源泉徴収って良く聞くけど何なの?って言う方に改めてざっくりイメージを説明しますね。

お給料を貰っている方は税金の1つとして所得税を払わなければいけません。

でもその支払いが1年に1回個人が自分で支払いにいくというシステムだと、国も税金を受け取れる機会が年に1回になってしまいますし、払い忘れられてしまうこともあるかもしれません。

そこで会社側が毎月の従業員のお給料からあらかじめおおよその所得税を差し引いて、代わりに国に納めるというシステムになっているのが源泉徴収です。

先ほどおおよその所得税を差し引くといいました。

これは暫定的な税金を差し引いていることになります。

それは、1年のうちに途中でお給料の金額が変わったり、転職や退職、家族構成が変わると差し引くべき税金の額はかわりますが、それを加味せずに暫定的に差し引いています。

なので、1年間の最後にもう一度納めるべき税金を計算し直して、税金の過不足を調整するのが、会社でおこなう年末調整なんです。

というわけで、毎月お給料から所得税が差し引かれているわけですが、1年間の源泉徴収した所得税の合計額が④の源泉徴収税額になります。

こちらは年末調整をした場合は、過不足を調子した後の金額が④の源泉徴収税額になります。

大事なのは以上の4点です!

源泉徴収票のその他の部分

源泉徴収票ってもっといろんなこと書いてあるじゃないかと思われるかもしれませんが、実はその他の部分は、ざっくり言うと上記の4つの金額を出すための内訳部分になります。

なので、いま説明した4つを把握していれば主要ポイントは大丈夫です。

強いて言いうなら、少し触れておくべきは源泉徴収票の3段目の部分です。

- 社会保険料等の金額

会社員の方が支払う社会保険料は、厚生年金保険料、健康保険料などですね。

①の支払金額に対して、社会保険料が占める割合が多いなと実感できるかもしれません笑

もし、この欄の金額が2段になっている場合は、それは社会保険料の支払った全額のうち、小規模企業共済等の掛金、つまりiDeCoなどに支払った金額になります。

下段の大きい数字が総額、上段の小さい数字はそのうち小規模企業共済等掛金の金額です。

- 生命保険料の控除額、地震保険料の控除額

生命保険や地震保険に加入している場合、年末が近づくと各保険会社から送られてくる保険料控除証明書というのを年末調整のときに会社に提出してくださいと言われますよね。

支払った保険料に対していくら控除できるのかという計算の決まりがあるので、それを計算したうえで控除できる金額が載っています。

- 住宅借入金等特別控除額

いわゆる住宅ローン控除の部分です。

住宅ローン控除を適用するには初年度は確定申告が必要ですが、2年目以降は年末調整でできるようになります。

住宅ローン控除が適用になっている方はこの欄に数字が入っています。

源泉徴収票はどんなときに使う?活用方法は?

①間違いがないか

まずしっかり年末調整の処理が反映されているかなどの確認です。

私が働いていた金融機関では大きい会社だったので源泉徴収票に明らかな変なことはなかったのですが、一時期設立1,2年目のドベンチャー企業のお手伝いをしていたときは、こちらが言わないと源泉徴収票がなかなかもらえなかったり、年末調整がそもそも適切にされなかったりと、いろいろ確認すべきポイントがありました。

いままでで説明してきたところでは、②の給与所得控除後の金額、③所得控除後の合計額、3段目の生命保険料控除、地震保険料控除、住宅借入金等特別控除額(住宅借入金等特別控除額は2年目以降)は年末調整によって処理される部分です。

もちろん、生命保険料控除などは加入していて年末調整のときに書類を出していなければ、処理もされていないですよ!

書類を出した場合はしっかり数字が入っているかなどの確認をしてみてください。

②確定申告をする場合

会社員の方でも、医療費控除の申請があったり、副業をしていてその他の収入がある場合などは確定申告が必要です。

源泉徴収票そのものは確定申告時に提出しなくてよくなったのですが、実際に確定申告書を書く際には、源泉徴収票を見ながら給与所得などを記入する必要があるので、しっかりとっておきましょう。

③家を買う場合、借りる場合

家を買うときには住宅ローンを組む方がほとんどかと思います。

その場合に収入証明として提出を求められることがほとんどです。

買うのではなく、家を借りるときにも契約の際に収入証明として求められることがあります。

④転職するとき

冒頭に、1年で2社働いている場合はそれぞれの会社から源泉徴収票をもらうと説明しました。

転職先では前の会社の源泉徴収票を提出してくださいと言われます。それは前の会社でいくら源泉徴収をされていたのかなど、転職先の新しい会社はそれらを把握したうえで年末調整の計算をしないといけないからです。

なのでやっぱりとっておきましょうね。

源泉徴収票に書いていない大事なこと

ちなみに、源泉徴収票は主に所得税に関する書類と言えて、とても大事な大事な公的な書類です。

ただ、皆さんがお給料から支払っている2大税金といえば所得税と住民税。

住民税については源泉徴収票には書いてないんです。

住民税に関しては会社員の方なら毎年6月~7月ごろに特別徴収税額の決定・変更通知書(よく住民税額決定通知書と言われます)というものが別途あります。

最後にまとめ

というわけで、源泉徴収票はとても大事な資料だと言うことがわかりました。

テニスの試合に勝とうと思ったらテニスのルールが分からなければそもそも試合を制することができないように、税金についてもルールを知らなければ無駄な税金を払いっぱなしになっているかもしれません。

また、公式LINEをはじめました。

皆さんに有意義な情報がお伝えできるように不定期で情報を発信していきます。

YouTubeを見ていただいた方で公式LINEにキーワードを送っていただくとPDF資料をプレゼントするような企画もやっていきます。

ご興味ある方はご登録ください!

それではみなさんがお金とココロの両面から豊かになることを応援しています。

初心者向けに難しい言葉も分かりやすく解説していくので、少し正確な表現よりも親しみやすい言葉やイメージなどで伝わりやすくお伝えする部分があることをご了承ください。