この記事のもくじ

子どもがアルバイトでいくら稼ぐと親の扶養から外れるの!?

お金とココロの応援タイチョーの河原后里です。

ファイナンシャルプランナー×コーチとしてお金とココロについての知恵をお伝えしています。

パート主婦・主夫の方が配偶者の扶養から外れるいわゆる年収の壁というものをお伝えしたら、、

というような質問をSNSでたくさんいただきました。

最初に結論を言っておくと、子どもが働きすぎた場合の親の税金の負担増は10万円です!

…のように一概にはいくらだと言えず、親の所得税率と子どもの年齢により異なります。

ですので、今回この記事を読んでいただくと、、

学生でアルバイトをしている人(お子さん) と その親御さんが

- 学生のアルバイトはいくらを超えると親の扶養から外れてしまうのか?

- 扶養から外れた場合、どれくらい親の負担が増えるのか?

というのが分かります。

ご自身がパートをしていて配偶者の扶養に入っている場合はどうなるの?と疑問のある方は関連記事がありますのでこちらを見て下さい!

▼この記事の内容を動画で確認したい場合はこちらからご覧ください▼

学生アルバイトの扶養を理解するうえで押さえておきたいポイント

さて、今日のお話しの内容を理解するために押さえておきたいポイントが3つあります。

これを押さえておかないと話がよく分からなくなるので整理しておきましょう。

①扶養は親側と子ども側の2つの視点がある

扶養というのは養うという意味ですよね。

扶養から外れると養っている親側に影響してしまう場合、養われている子ども側に影響してしまう場合の2つの視点があります

②扶養には税金(所得税・住民税)のお話がある

扶養から外れると税金が増えてしまう!という場合、この税金というのは所得税と住民税のことです。所得税と住民税では扶養控除*の金額が異なるので分けて考える必要があります。

※扶養控除についてはのちほど説明しますよ!

③扶養には社会保険上のお話がある

扶養と言う話をするときには、税金面(所得税・住民税)での扶養と社会保険上(年金・医療保険)の扶養の2つの意味があります。税金と社会保険上の扶養はまったく別の話なので分けて考えます。

税金を計算するうえでの基本的な考え方

それでは、どれくらい子どもや親の税金の負担が増えてしまうのかという話をする前に、税金がどうやって計算されるのかを簡単に説明しておきます。

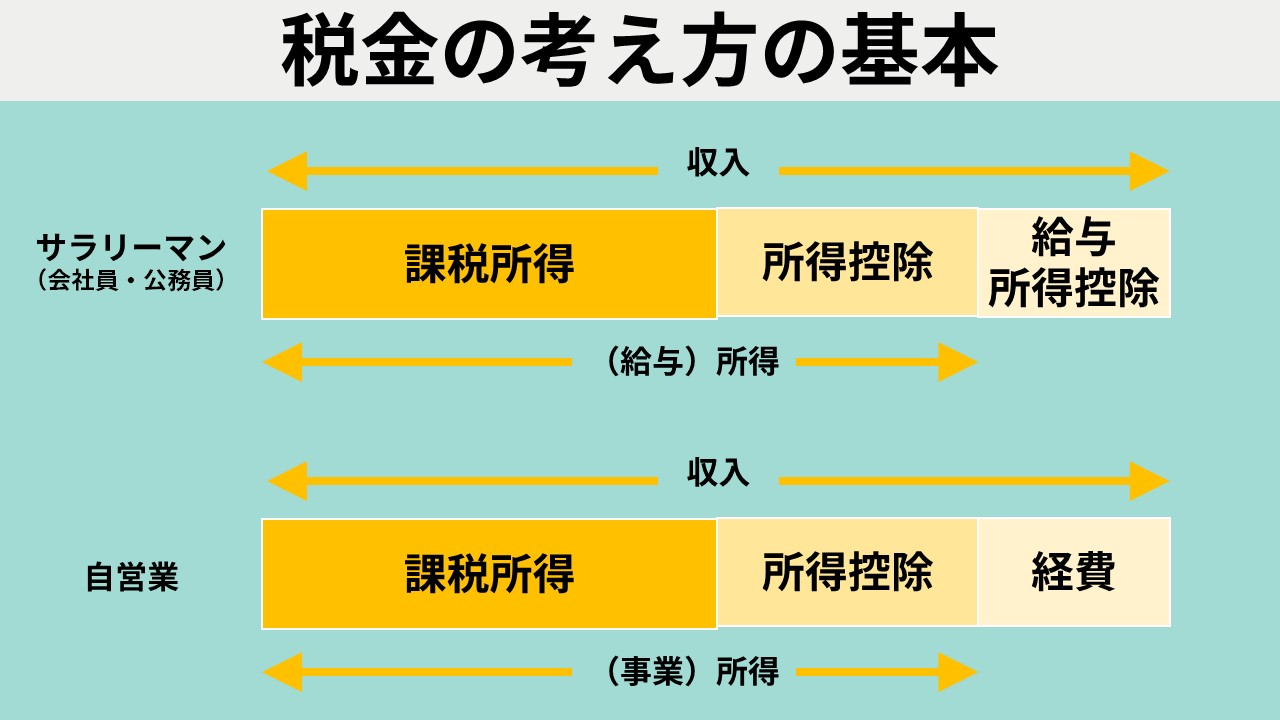

収入と所得の違い

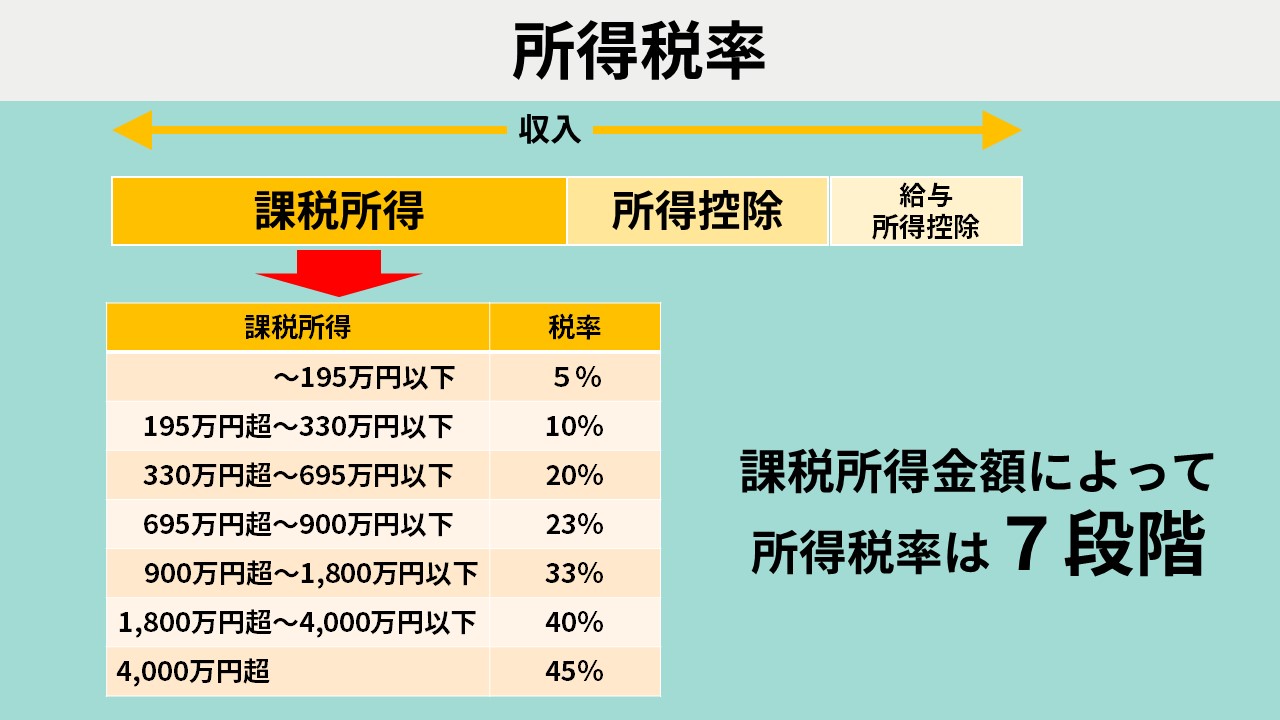

所得税や住民税というのは収入に対してかかるのではなく、所得に対してかかります。

所得とは何かというと、収入から経費を引いたものが所得。

さらに、各々の事情に合わせて所得から差し引くことができる所得控除を引いたものが最終的に税金の対象となる課税所得になります。

上記の図について

- サラリーマンの場合

収入からサラリーマンの「みなし経費」と言われる給与所得控除を引いたものが所得。

所得にも種類がいくつかありますが、給与収入の場合は給与所得になります。

そこからさらに所得控除を差し引くことができ、残ったものが課税所得になります。

- 自営業の場合

収入(売上)から経費をひいたものが所得。この場合は自営業の方のメイン事業による所得なら事業所得です。

そして所得控除を差し引いて残ったものが課税所得です。

所得控除とは?

図の中にあった所得控除とは何でしょうか。

人それぞれ税金が負担できる能力が家庭の状況に応じて異なるので、その事情を考慮してあげましょうというのが所得控除です。

所得控除は、配偶者控除、生命保険料控除など15種類ほどあって、この記事に関わってくる所得控除は、扶養控除・勤労学生控除があります。

さて、話を戻します。

最終的に課税所得に対して、

- 所得税は所得金額によって5%~45%までの7段階の所得税率をかけ算して所得税を出す

- 住民税は誰でも原則一律10%と決まっているので10%をかけ算したものが住民税

となるわけです。

実際に税金を計算する際にはまだこの続きがあり、もう少し細かい話もあるのですが、イメージとして知っていただきたいのはこのような感じです。

子ども側の話:子どもはアルバイトでいくら稼いでも大丈夫?

それでは、本題です。

学生アルバイトの子どもはいくらまで稼いでもいいのか?

まずは学生本人の子どもの視点からのお話です。結論は130万!?

なぜかという理由をまずは税金面のことから考えます。

学生アルバイトの子どもの所得税

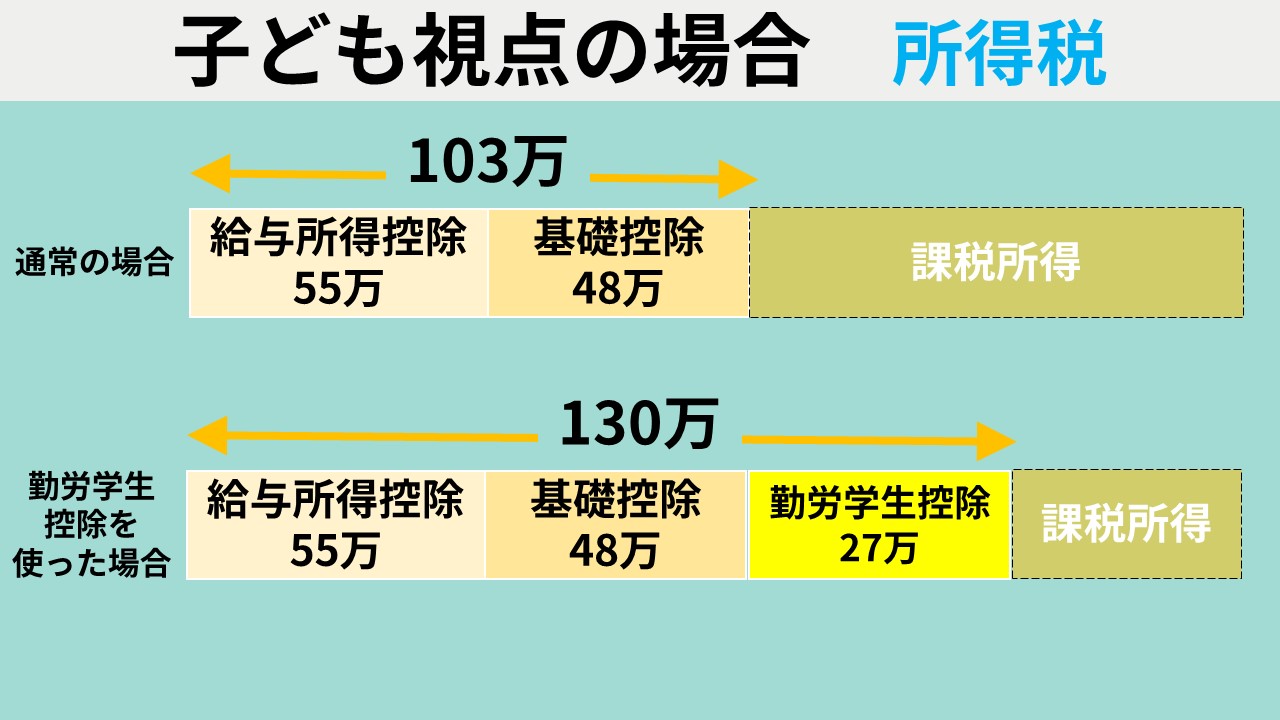

税金のうち所得税は、通常103万までなら非課税なんて聞いたことあるかもしれません。

それは、給与収入が年間103万までなら、給与所得控除が55万、基礎控除が48万あるので、103万までなら課税所得が0になるからなんです。(下図の上段部分参照)

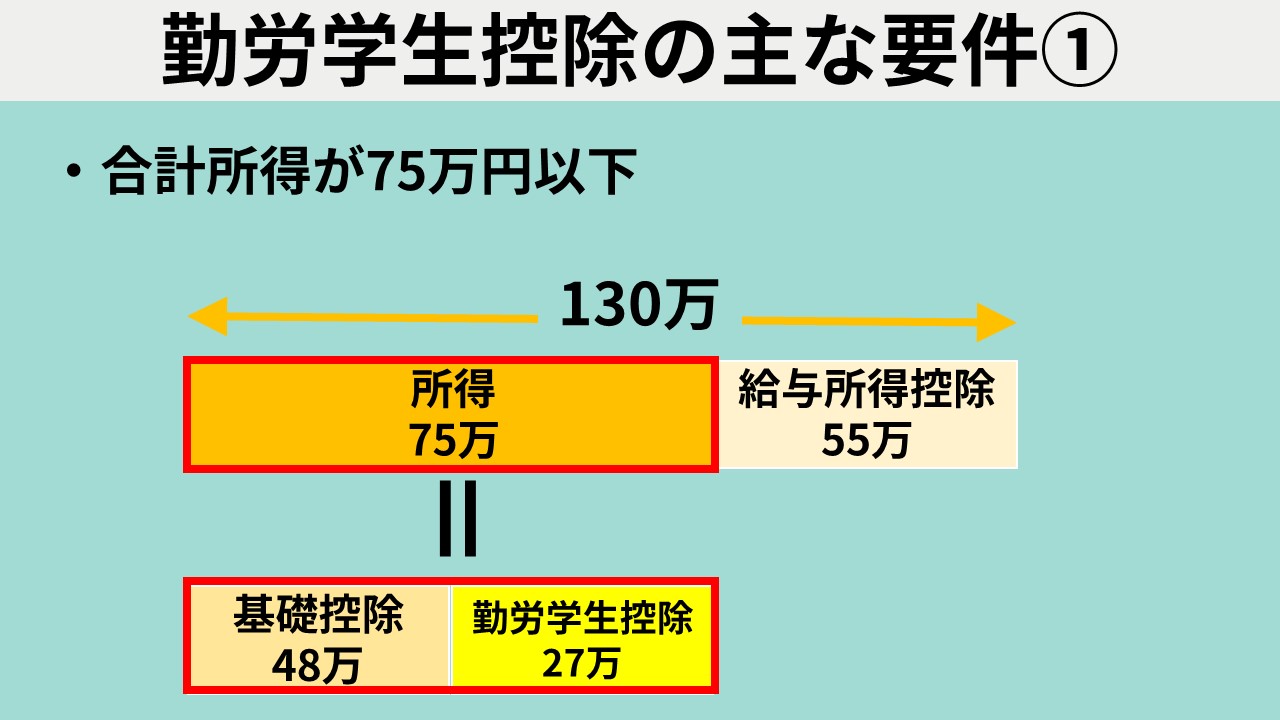

でも、学生の場合はさらに、所得控除のうちの1つに勤労学生控除というものがありまして、これを使うとさらに27万(所得税の場合)が控除できるんです。

ということは合計で130万までなら課税所得が0ということです。(下図の下段部分参照)

学生アルバイトの子どもの住民税

次に住民税です。

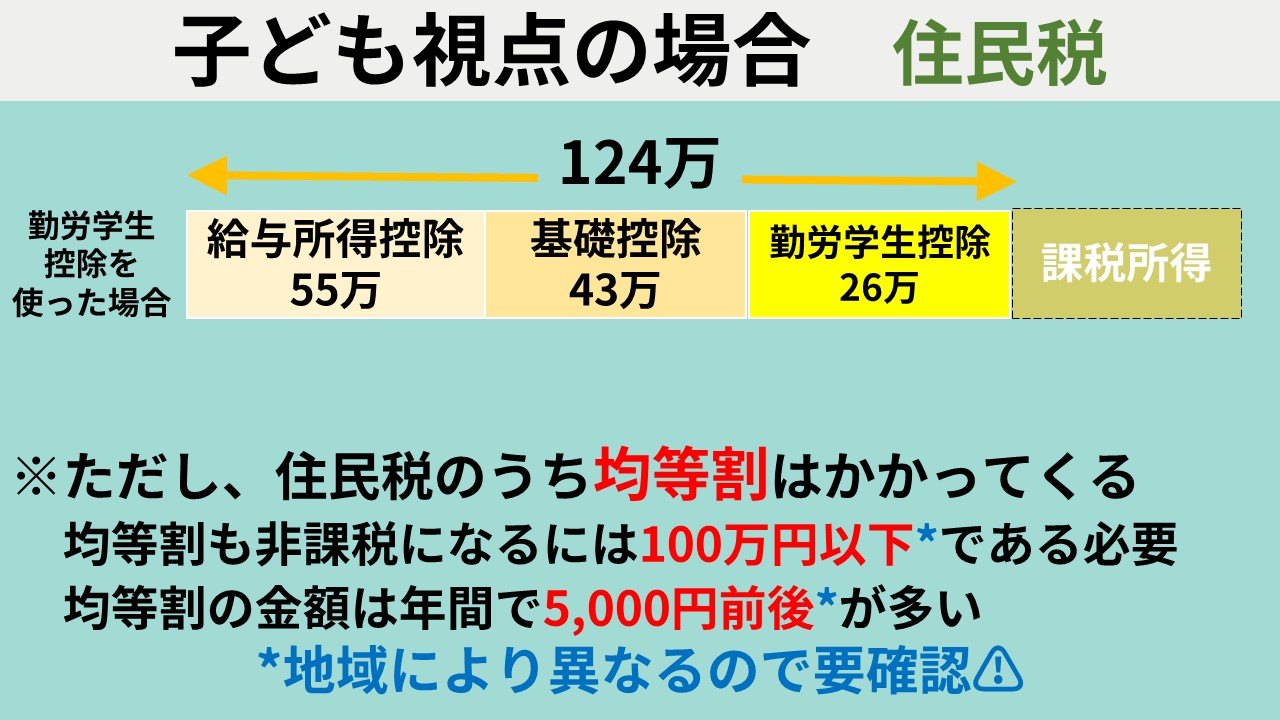

こちらは結論から言うと、学生の場合は給与収入が年間124万円までなら住民税がかかりません。

これは、先ほどと同様に、給与収入なら給与所得控除が55万、住民税の場合の基礎控除は43万、勤労学生控除は26万が控除できるからです。(下図参照)

ただし、住民税というのは収入に応じてかかってくる所得割というものと、収入に関係なく一律でかかってくる均等割という2種類の住民税があります。

いまお伝えした「学生であれば124万までは非課税」というラインは所得割が非課税になるラインなのですが、均等割も非課税になるためにはもっとラインが低くなります。

均等割も非課税になるラインは一般的には100万円と言われているのですが、実はお住まいの地域によっては98万、95万、、、などと金額が異なりますので、ご自身の地域の市役所のHPや担当課などに確認してみてください。

均等割がかかるとすると金額はどれくらいなの?ということなのですが、こちらも地域によって異なります。おおよそ年間で5,000円前後の地域が多いです。

勤労学生控除とは?

ここで勤労学生控除について説明しておきます。こちらは所得控除のうちの1つです。

イメージとしては学生で勉強しながら働いているなんて大変だよね、その分税金を考慮してあげよう!ということで、税金を負担する人が学生本人の場合は勤労学生控除という所得控除が使えるわけです。

勤務先で年末調整をしてもらうときに必要書類を出したり、確定申告する場合は申告時に必要事項を記入することで勤労学生控除を適用することができます。

ただし、適用には条件があります。

勤労学生控除の主な適用条件

①合計所得が75万以下

合計所得が75万円以下であるとうことは、給与収入だけだとすると、給与所得控除が最低でも55万円あるので75万円+55万円で給与収入で130万円以下までならOKとなります。

②そのうち給与所得以外の所得が10万円以下であること

アルバイト以外に、例えばアフィリエイトや物販などのビジネスをしているという場合は、それらは給与所得にはあたりません。そのような給与所得以外の所得を得ているならば、所得10万円を超えてしまうとダメということです。

③特定の学校の学生であること

勤労学生控除という名前の通り、学生である必要があります。学生と言ってもいろいろな学生がありますが、夜間学生や通信制の学校の場合は適用できない場合があるので、自分の学校が特定の学校にあたるかどうかは学校の窓口で確認してください。

学生の子どもがアルバイトで130万円以上稼ぐとどうなる?

さらに、学生本人が稼ぐなら130万円までが良い!という理由はもう1つあります。

それは、もし130万円を超えた場合、今度は親の社会保険上の扶養から外れてしまいます。

130万円までなら自分で国民健康保険料を支払わずに、親の会社の名前で被扶養者として健康保険証を持てていたのが、それを持てなくなって自分で国民健康保険に加入して保険料を払わないといけなくなるということです。

なので、結論は、学生本人の視点で見ると130万円までなら稼ぐのが適当!となります。

子どもが103万を超えると親の負担はどれくらい増える?

さて、実は子どもが130万円まで稼ぐと気をつけないといけない点があります。

ここからは親側の視点でお話しをしていきます。

実は親側の視点から見た場合に、子どもの給与収入は年間103万円までにしないと親の税金負担が増えます。

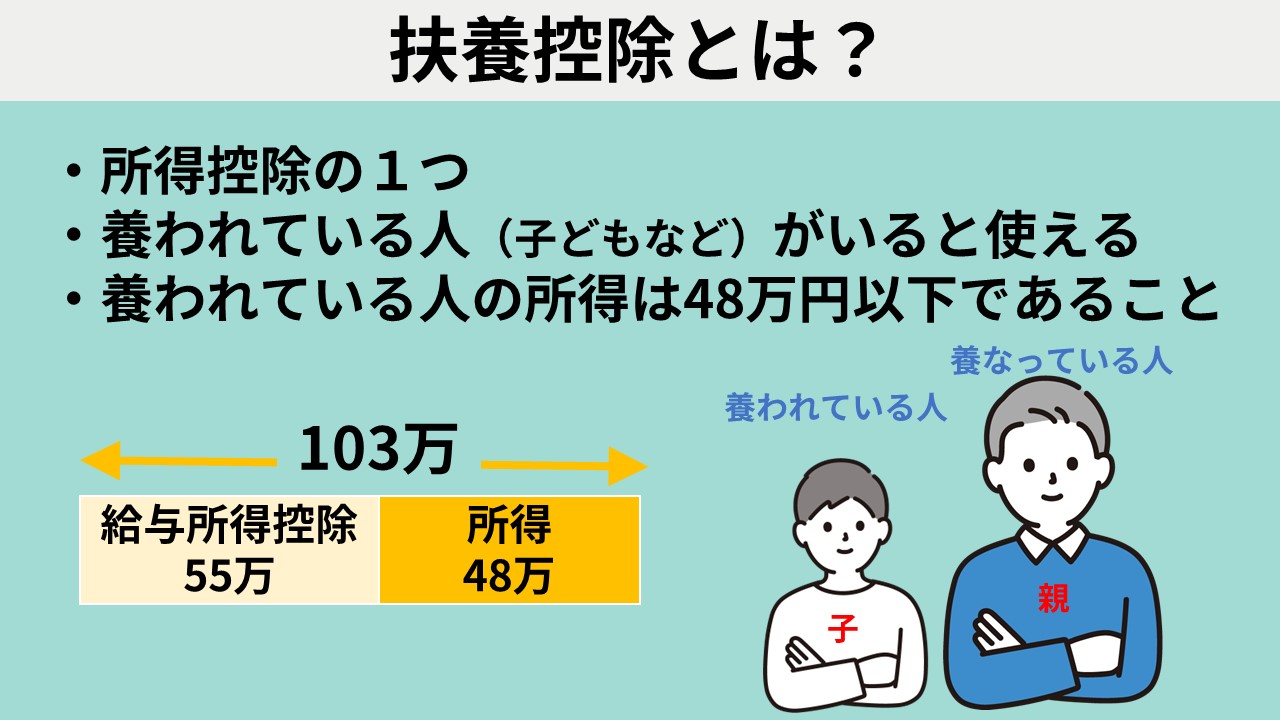

これは、所得控除のうちのひとつに扶養控除というものがあります。

扶養控除はイメージとしては、誰か養っている人がいるなら大変だよね、その分税金を考慮してあげよう!というものです。

扶養控除が使える条件に、養われている側(ここでは子どものことですね)の合計所得が48万円以下であることとあります。

給与所得控除の55万円を足してあげると給与収入のみなら年間103万円までが扶養控除が使える条件ということになります。

つまり、子どもが年収103万を超えると親は扶養控除が使えなくなる分、税金が増えてしまうということになります。

103万円の注意

ここで注意していただきたいのは子どもの「年間103万円」という収入は、給与収入のみの場合の数字です。

例えば、最近の学生は優秀な方が多いので、YouTubeから収益を得ています、せどりでビジネスやっています、家庭教師などでも派遣会社などを通さずに直接契約していますという場合もありますよね。

そういったものは給与収入ではなく、事業収入や雑収入にあたります。扶養控除が使える条件というのはもともと所得48万円以下であって、それが給与収入の場合は給与所得控除の55万円があるので分かりやすく言うと年間103万円までという金額なんです。

所得48万円といったら、売上から必要経費を引いた残りが48万円以下ということです。

*扶養控除が使える条件のすべてはこちらからご確認ください

国税庁HP|扶養控除

扶養控除の金額は?

それでは、親が扶養控除を使えなくなると税金がどれくらい増えてしまうのか?を見ていきます。

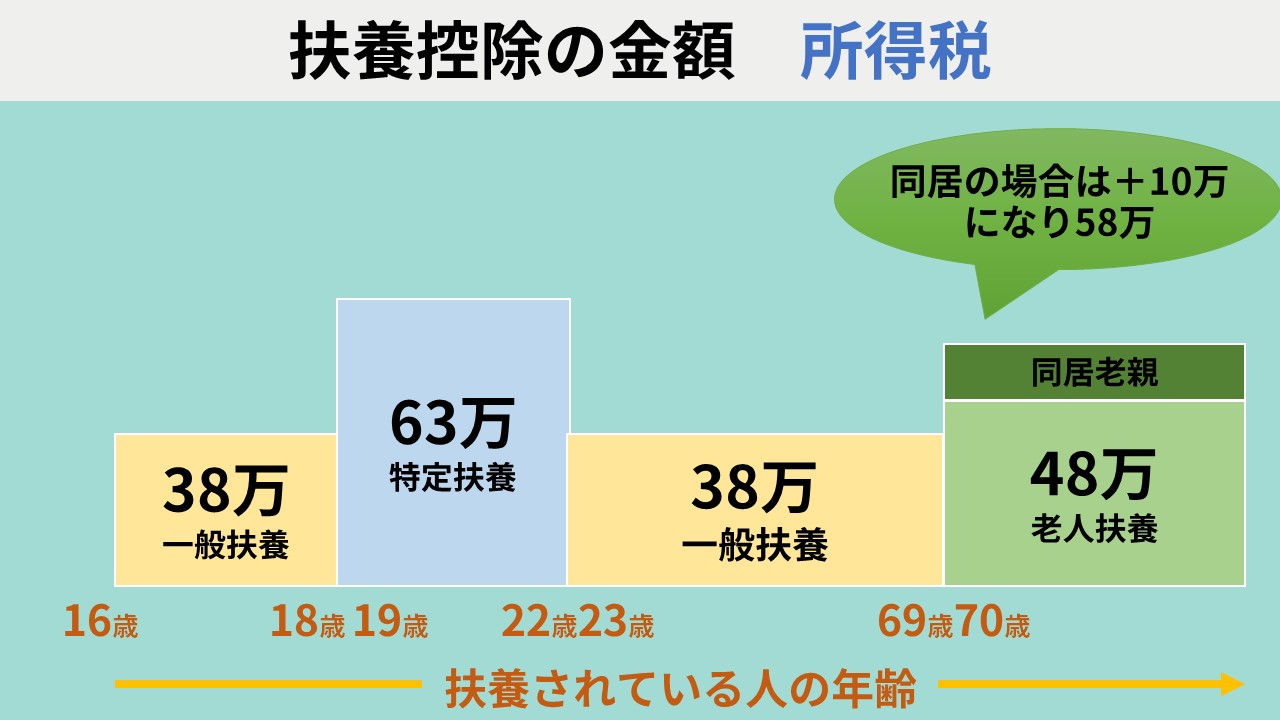

動画の冒頭で、「負担がどれくらい増えるかは一概に言えず、親の所得税率と子どもの年齢で変わる」と言ったのですが、それは、扶養控除は扶養されている人の年齢によって控除金額が異なるからです。

扶養控除の金額を見てみます。

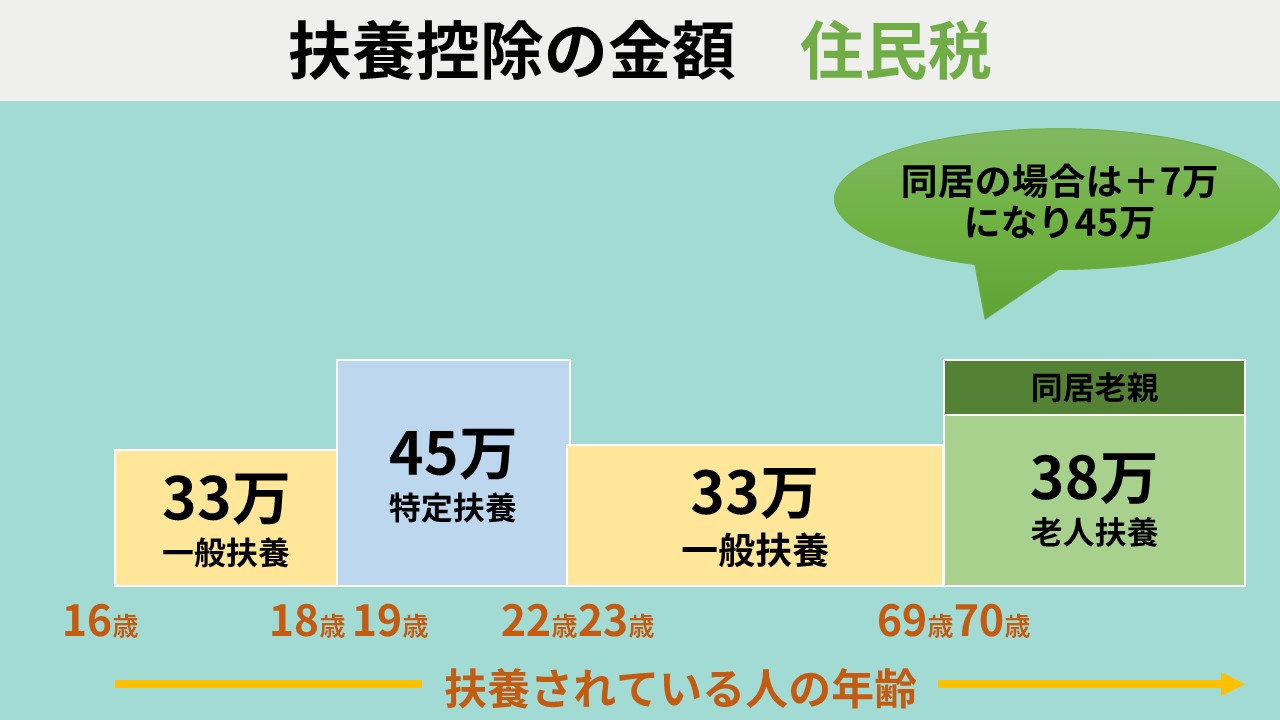

扶養控除の金額は所得税と住民税でも金額が異なります。

まず、所得税から見てみます。

子どもが高校生にあたる16~18歳は38万、大学生にあたる19~22歳は63万です。

ちなみに、この図の通り、15歳以下の場合は扶養控除の対象になりません。

次に住民税の場合を見てみます。

子どもが高校生にあたる16~18歳は33万、大学生にあたる19~22歳は45万です。

「大学生の子どものほうが何かとお金がかかるので大変だよね!」ってことで19~22歳の控除金額が大きくなっています。

そして、この控除金額×親の税率分が親の税金の負担が増える分になります。

所得税率は5%~45%までの7段階になっており、所得が多い人ほど税率が高くなっています。

(ただし、その所得全額にその税率がかかるのではなく、累進課税と言われる課税方式ですが、ここでは説明は省略します。)

もし同じ年収の人が2人いたとしても、自分が当てはまる所得控除がどれくらいあるかによって課税所得が異なるので所得税率が異なる場合もあります。

子どもが103万円を超えた場合の親の税負担シミュレーション例

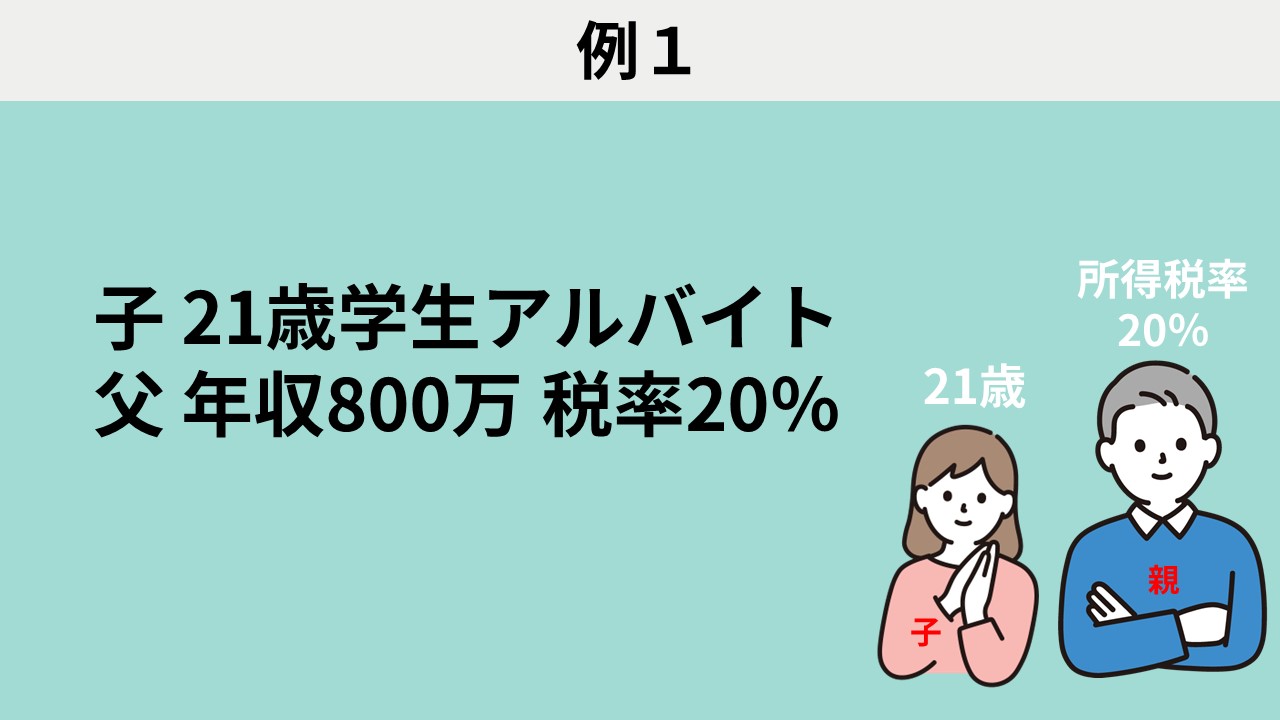

例1:子どもが大学生で親が高所得者の場合

それでは、例を出してみてみましょう。

1例目は子どもが21歳の学生でアルバイトをしていて、お父さんの年収が800万の所得税率20%だとします。

もし、この子供が年間で給与収入103万円を超えた場合、お父さんに増えてしまう税金というのは…

- 所得税は63万×20%=12.6万円

- 住民税は45万×10%=4.5万円

合計で年間17.1万円の負担増ということですね。

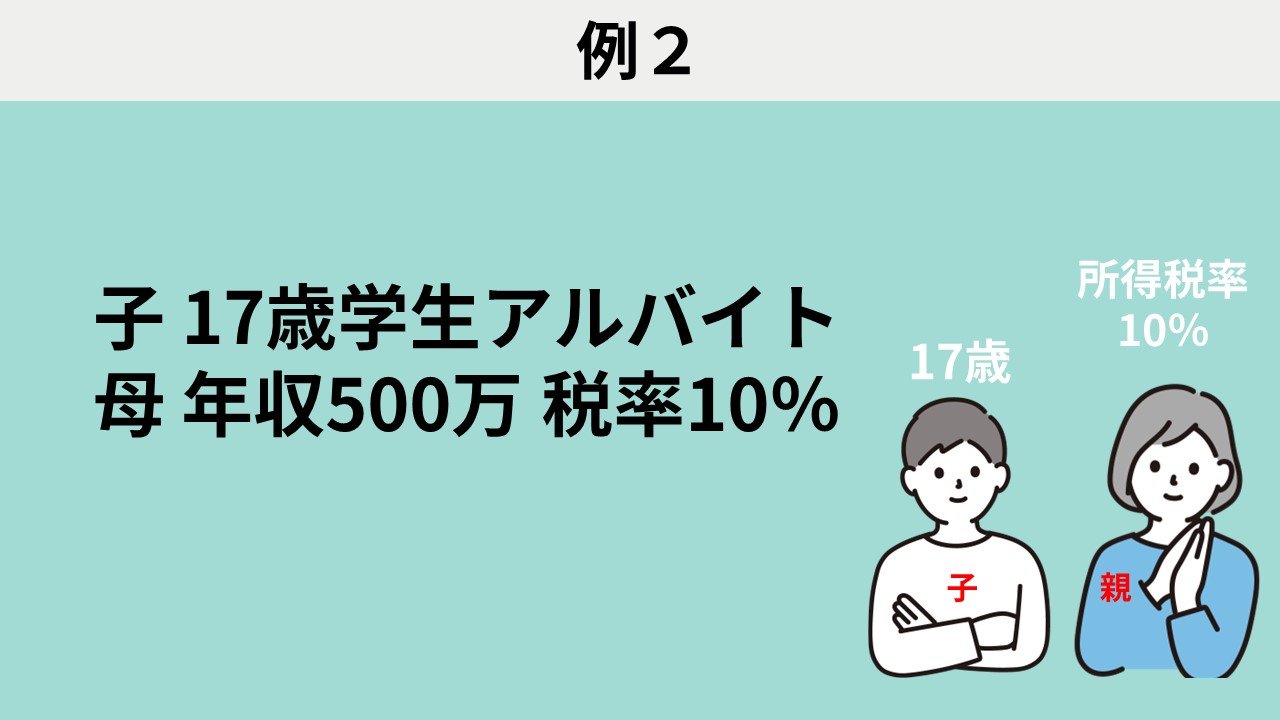

例2:子どもが高校生で親が一般的な所得者の場合

次の例です。

子どもが17歳の高校生でアルバイトをしていて、お母さんの年収が500万で所得税率が10%だとします。

もし、この子供が年間で給与収入103万円を超えた場合、お母さんに増えてしまう税金というのは…

- 所得税は38万×10%=3.8万円

- 住民税は33万×10%=3.3万円

合計で年間7.1万円の負担増になります。

この記事のまとめ

それではまとめです。

- 学生本人は勤労学生控除を使えば、年間で給与収入が130万円までなら税金や保険料で損しない

*住民税は一部かかる場合がある - ただし、年間で給与収入が103万円を超えた場合は親が扶養控除が使えなくなるで親の税金負担が増える

- 特別な事情がなければ学生のアルバイトは年間103万円までに抑えるのが良さそう

ということです。

お得な公式LINEのお知らせ

公式LINEを開設しております!

先日、TikTokライブで扶養に関するQ&Aライブを行いましたが、

・無料ライブ配信のお知らせ

・YouTubeをご覧いただいた方にプレゼントしている特典資料PDFのプレゼント

・セミナーのご案内

などお得なお知らせは公式LINEより配信しています。

よろしければ、無料でご登録ください♪