この記事のもくじ

2022年10月からはパートやアルバイトでも社会保険に加入しなければならない?

TikTokでこの話を伝えたらとても質問が多く、2日で100万回再生を超えるバズった動画になりました!(ビックリ)

TikTokは更新頻度高めで1分でお金の話をしていますので良かったらフォローしてください!(←宣伝)

こちらの記事では、

2022年10月から私は社会保険の対象になるの?どうなの?というあたりを解決できる記事になればと思います。

そして、

パート・アルバイトで働いていて、配偶者の方の社会保険上の扶養に入っているという方

向けにお伝えしていきます。

記事の最後には実際に聞かれた106万の壁に関するよくある質問10選をお伝えしていますので、最後までご覧ください!

▼この記事の内容を動画でご覧になりたい場合はこちらからご覧ください▼

年収の壁6つの全体像 100万・103万・106万・130万・150万・201万

まず前提のお話しをします。

この記事では106万の壁についてお伝えするんですが

あれ?103万の壁じゃないんだっけって思う方が多いみたいです。

扶養という話には税金上の扶養と、社会保険上の扶養の2つの意味があって、103万の壁というのは税金上の扶養に関連する別の話です。この記事で説明する106万の壁は社会保険上の扶養に関連する話になります。

よく言われる年収の壁6つ、100万、103万、106万、130万、150万、201万の全体像については関連記事を書いていますので、全体像を知るにはまずそちらを見てみてください!

2022年10月の扶養に関わる変更とは?

それでは本題について確認します。

2022年10月にパートやアルバイトの方でも社会保険に加入する人の対象が拡大される制度変更があります。どうやら職場でも説明がされているところがあったり、まだ特に動きがないので知らない人もいたりするようです。

パートやアルバイトの方でも社会保険に加入すると言うのは、実は2022年10月から突然始まるわけではなく、大きめの企業で働いているパートやアルバイトさんはすでに2017年から社会保険の加入対象になっています。今度は小さい企業で働いている人たちも加入対象になりますというのが2022年10月の変更にあたります。

社会保険に加入する人とは?

ここで、まず社会保険に加入する人とはどんな人かを最初に確認しておきましょう。

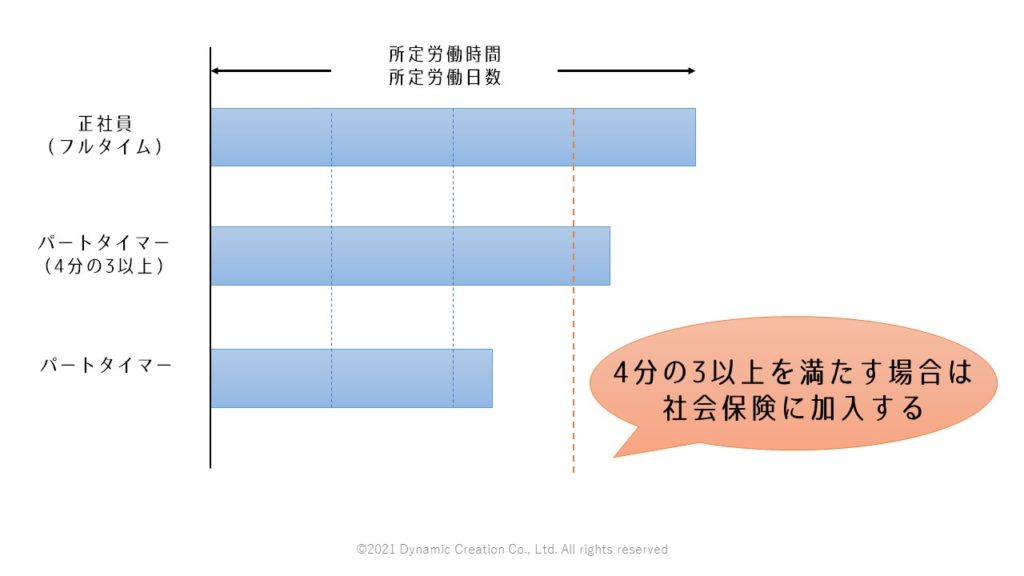

フルタイムで働く正社員の方たちは社会保険に加入しているというイメージをお持ちの方は多いと思います。

そして、フルタイムではないパートやアルバイトの人でも

- 正社員の人の1日や1週間の労働時間

または - 1か月の労働日数

と比べたときに、

4分の3以上働いてるのであれば社会保険に加入しないといけないことになっています。

ということは、4分の3に満たないパート・アルバイトの方は原則、社会保険に加入しないということですよね。

ただし、この4分の3基準に満たない人でも、5つの条件にぜんぶ該当したら社会保険に加入しなければなりません、という条件が平成28年(2016年)からできました。

その条件というのが、俗に言われる106万の壁と呼ばれるものになります。

つまり、2016年からパートやアルバイトの方でも一定条件に該当すれば、社会保険に加入するようになっていました。

なぜ社会保険の加入が拡大していくのか?

という背景についてお話ししておきます。

(物事を理解するのに背景を知っておくと理解が進みますよ~!)

パート・アルバイトで働く人側から考えた場合

社会保険に加入していないと、公的な保障がうすくなります。

例えば、

- 病気やケガで長いこと会社を休んでも手当てがでない(傷病手当金)

- 出産で会社を休んでも手当てがでない(出産手当金)

- 将来もらえる公的年金が少ない(公的年金は老後の年金だけでなく、遺族年金や障害年金もありますよ)

などが挙げられます。

社会の制度を考えた場合

社会保険は保険という制度ですから、加入している人たちで日ごろからお金を集めて貯めておき、病気をした!ケガをした!と、何かあった人のために助けあうという制度が保険のそもそもの考え方です。そうであれば、その”助け合いグループ”は5人よりも10人、10人よりも100人と人数が多いほうが安定するわけです。

ということで、働く側も制度の成り立ちとしても社会保険に加入する人が多いほうが安心なわけなので、2016年からパートやアルバイトなどの短時間労働者にあたる方でも、順次、社会保険に加入していくようにしましょう、となったわけです。

年収106万の壁の5つの条件

それでは、改めてパートやアルバイトの方でも一定条件に当てはまった場合は社会保険に加入するとなっているその一定の条件というのを見てみましょう。

平成28年(2016年)からはじまっている条件がこちらです。

2016年からの条件

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 雇用期間の見込みが1年以上

- 学生でない

- 従業員数が501人以上 ※または国や地方公共団体に属する事業所

↓

この5つの条件が令和4年(2022年)10月からは以下に変更されます。

2022年10月からの条件

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 雇用期間の見込みが2か月以上

- 学生でない

- 従業員数が101人以上 ※または国や地方公共団体に属する事業所

↓

令和6年(2024年)10月からはさら以下に変更になります。

2024年10月からの条件

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 雇用期間の見込みが2か月以上

- 学生でない

- 従業員数が51人以上 ※または国や地方公共団体に属する事業所

となるわけです。

つまり、いままでは501人以上という大きめの企業で働いているパートさんにしか関係なかった話が、順次適用が拡大されていくことで小さめの企業で働いているパートさんたちにも関係ある話になるということです。

ちなみに、5番目の条件にある従業員数の数え方については、後述します。

106万の壁に関するよくある質問10選

さて、ではここで今年変更がある2022年10月から適用となる5つの条件を見ながら、よくある質問に答えていきたいと思います。

再掲しますが、条件はこちらです!

2022年10月からの条件

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 雇用期間の見込みが2か月以上

- 学生でない

- 従業員数が101人以上 ※または国や地方公共団体に属する事業所

よくある質問①年収106万を超えなければいいんですよね?

この質問はかなり多い質問でした!

年収106万の壁と言われることから年収を106万以内に抑えればいいんだと思われる方が多いのですが、上記の5つの条件のなかには106万という数字はどこにも出てきていません。

2つ目の条件である月額賃金が8.8万円以上というのを、8.8万円×12か月で1年に換算すると約106万になることから通称で106万の壁と言われています。年収106万円以上であるかどうかは関係なく、上記5項目に該当するかどうかが社会保険加入の対象の判断基準です。

月額賃金が8.8万円なら年収106万ってことじゃないの?と思われる方もこのあとのよくある質問を読んでいただければ、ご理解いただけるかと思います!

よくある質問②4つ当てはまるのですが、社会保険加入になりますか?

これも質問が多かったです!

5つの条件全て!ぜんぶ!に該当すると社会保険加入の対象です。

(あ、2行で終わり!笑)

よくある質問③週20時間以上のときもあればそうでないときもありますが?

まず、週の所定労働時間が20時間以上というのは、就業規則や労働契約書上で決まっている労働時間のことを言います。

例えば、パートとして入社する際の最初の契約時に1日5時間・週3日と決めていたら週15時間という計算ですよね。(これは誰でも分かるか!)

週単位では決まっておらず、1か月単位や1年単位で決まっている場合は週に換算*します。

短期的かつ周期的に変動する場合は、平均を計算します。

・1年単位で決まっている場合は、1年間の労働時間を52で割り算して計算(1年を52週として考える)

・1か月単位で決まっている場合は、1か月の所定労働時間を12分の52で割り算して計算(ただし特定の月の所定労働時間に例外的な長短がある場合は特定の月を除いて算定。)

そして、残業や臨時でシフトに入るような場合はどうなるか?

契約上での労働時間ということになるので、今週Aさんはお休みだから残業お願いしてもいい~?というような残業時間は週の所定労働時間20時間以上という時間のなかに含めません。

ただし、労働上の契約は週20時間未満なんだけど、Aさんパート辞めちゃったし結局いつも1日8時間・週3日で週に24時間働いているぞ!というような場合は、2か月連続で週20時間以上が続くようだと3か月目からは社会保険に加入してくださいね、となり実態が優先されます。

よくある質問④月額賃金8.8万円のなかには交通費やボーナスも含めるんですか?

月額賃金に関しても、ひとつ前の質問と同じように、契約書上で決まっている賃金のことを言います。

月給では決まってなくて、時給や日給で定められている場合は、月に換算します。

例えば、時給1,000円・1日5時間・週3日という契約で働いていたら、月6万円の契約になりますよね。

でも、今月はAさんが休みだから代わりにシフトに入っていたら月8.8万円を超えていたー!という場合があっても、臨時の残業代は月額賃金8.8万円のなかには含めません。

つまり、あくまでも契約書上の契約がどうなっているかということで判断します。

また、8.8万円という計算に含めないものは、残業代、深夜割増賃金、ボーナス、交通費、皆勤手当、家族手当などです。臨時に支払われるものや、最低賃金法に算入しないと定めているものは含めないとなっています。

月額賃金8.8万円に何を含めるかということと、130万の壁を考えるときに収入に何を含めるのかということは、全く違う考え方をするので注意してくださいね!

年収の壁で収入に何を含めるか含めないかというのは、こちらの記事で説明していますのでこちらもあわせてご確認ください。

よくある質問⑤入社時に雇用期間を決めてないんですが、どうなんですか?

条件の3つめに雇用期間の見込みが2か月以上というものがあります。これを見ると、そもそも契約書に契約期間なんて定めていないのだけれど、と思われる方もいるようです。

例えば、クリスマス前やお歳暮の時期だけ限定の短期アルバイトといった場合は、雇用期間が1か月だけと決まっていることもありますよね。そうした期間限定の取り決めがない場合は、雇用期間2か月以上に該当すると考えてください。

よくある質問⑥従業員数とは自分が働いている店舗の人数ですか?

条件の5つ目にある従業員数101人以上に関する質問です。

答えは1事業所ごとの人数を言います。つまり、自分を雇っている会社の1事業所(1法人単位)の人数です。

さらにいうと、厚生労働省などの資料でも従業員数という表現で書かれているのですが、ここでいう従業員数というのは働いている人数ではなく、厚生年金が適用されている人数のことを指しています。

コンビニのフランチャイズ店舗で働いている場合はどうなりますか?

さらに応用編?としてこんな質問がありました。

この場合は、オーナーが株式会社ローソンという大元の会社とは別に、個人の名前で1つの会社または事業所をたちあげて運営しています。なので、1法人単位で見ると、そのオーナーの店舗の人数だけを見ればいいことになります。

自分の勤め先が社会保険の適用拡大の対象企業なのかどうかは、下記リンクの日本年金機構のサイト内にある適用事業所検索システムというもので確認できます!

よくある質問⑦Wワークなどパートのかけもちの場合はどうなりますか?

という質問です。

社会保険加入対象の5つの条件のうちの1つに月額賃金が8.8万円という条件がありますが、この金額は1社単位で見ます。この月額賃金8.8万円という条件に限らず、5つの条件に当てはまるかどうかというのはすべて1社単体で見るものであり、合算はしないということですね。

ですからこのご質問の場合は、A社でもB社でも月8.8万円を超えていないので、どちらの会社でも社会保険の加入対象になりません。

ときどきある質問⑧本業と副業の両方で社会保険加入の対象になりそうです。どうなりますか?

という質問です。こちらは、よくある質問というよりはレアケースかもしれません。

なぜなら本業でも社会保険に加入しているということはおそらくフルタイム(もしくはフルタイムの方の4分の3以上の勤務時間)での働き方であり、それにプラスで副業として週20時間以上の労働をしているということになるので、けっこうハードな働き方ですよね。

こちらレアケースですので、念のため社労士さんと年金事務所の双方に確認してみました!

この場合は、2社の両方で社会保険に加入します。

例えば、収入が本業で月20万、副業で月10万円だとします。2社のお給料を合算すると月30万円になるので、30万円に対して払うべき保険料を計算します。

例として保険料が月額4万5千円だとします。その4万5千円を2:1(20万円:10万円)で按分して、それぞれの会社のお給料から天引きして支払う事になります。

ちなみにこれは、収入が多いほうだけ加入というように、どちらか一方だけでの加入と天引きにできないのですか?と年金事務所の職員さんに聞いてみたところ、それはできないということでした。

ですから、原則は2社の両方で加入するということになります。

ただし、原則とお伝えしたのは例外があるからです。

健康保険に関して言えば、本業の会社のほうが健康保険組合、副業の会社のほうが協会けんぽというような場合は、どちらか一方を選択することになります。通常は、健康保険組合のほうがメリットがあることが多いと思いますので、健康保険組合を選択することになりますね。

よくある質問⑨社会保険に加入するといくら社会保険料を払うことになるんですか?

こちらは、ざっくりで言うとお給料の15%くらいと考えればいいと思います。

これを詳しく説明すると1本の記事になってしまうレベルなのですが、関連記事としてはこちらを書いているのでご参考にされてください。

厚生年金保険料や健康保険料というのは、お給料(厳密には標準報酬月額)に対して何%支払うというパーセンテージが決まっています。

本当に細かく計算しようと思うと、加入している医療保険が健保組合なのか協会けんぽなのか、そして協会けんぽならどの都道府県なのかで変わりますし、そもそも40歳以上であれば厚生年金保険と健康保険料に加えて介護保険料も支払うことになります。なので、厳密にはそれらの要素によってパーセンテージが少し異なりますが、おおよそ収入の約15%と考えていただくのがいいと思います。

よくある質問⑩結局、いくらまで稼ぐのがお得なのですか?

これは106万の壁に限らず、扶養というテーマで皆さんが気になるもっとも多い質問だったように思います。

ただ、得かどうかという判断ってすごく難しいです!

なぜなら、自分一人の収入の計算ではなくて、世帯収入を考えてみないと分からないですよね。扶養を外れて社会保険に加入するかどうかは、この記事では説明していない税金上の扶養による配偶者の方の税金への影響もありますし、収入によっては会社独自での家族手当がある場合などもありますよね。なので本当のところは、一部だけではなく、全体を見ないと分からないと言えます。

さらに社会保険に加入すれば傷病手当金も出る、出産手当金も出る、将来の年金も増える(年金は老齢年金だけじゃなくて遺族年金や障害年金もあります)ということがありますので、目先だけで判断せずに全体で考えることをおすすめします。

ただ、社会保険に加入しても、加入しないときに比べて手取りが増えてくるのはどれくらい稼げた時ですか?と言うと、年収160万というのが1つの目安と言われることが多いです。

まとめ

以上、年収106万の壁についてよくある質問に回答しました。

最後にみなさんに覚えていただきたいのは、

- 106万の壁は年収106万という意味ではない!年間収入は関係ない!

- パートアルバイトで2022年10月からの社会保険加入に関係あるかは5つの条件にすべて当てはまるかどうか!

- いくらまで働けば損じゃないですか?得ですか?という質問は一概には難しい!

この3点かなと思います。

この記事は年収106万の壁に関する記事でしたが、社会保険上の扶養が外れるかどうかの年収130万の壁と言われるものは別途存在しています。130万のボーダーラインが106万に変わったと思われる方もいらっしゃいますが、130万が106万に下がったわけではなく、まったく別物で別の軸の考え方です。

冒頭でもお伝えしましたが、年収の壁の全体像はこちらからご覧くださいね!

お得な公式LINEのお知らせ

公式LINEを開設しております!

先日、TikTokライブで扶養に関するQ&Aライブを行いましたが、

・無料ライブ配信のお知らせ

・YouTubeをご覧いただいた方にプレゼントしている特典資料PDFのプレゼント

・セミナーのご案内

などお得なお知らせは公式LINEより配信しています。

よろしければ、無料でご登録ください♪